1258

1258

0

0

2023-01-28

2023-01-28

2023-01-28

2023-01-28

行业概况

1、定义

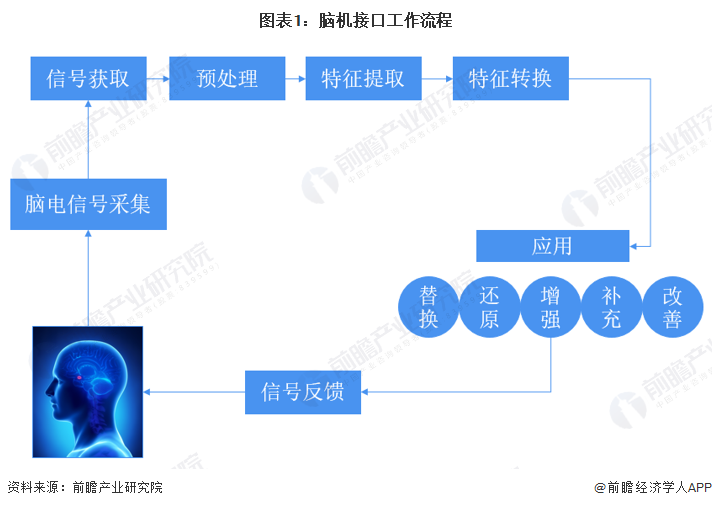

脑机接口指在人或动物大脑与外部设备之间创建的直接连接,实现脑与设备的信息交换。其工作流程包括脑电信号的采集和获取、信号处理、信号的输出和执行最终再将信号反馈给大脑。

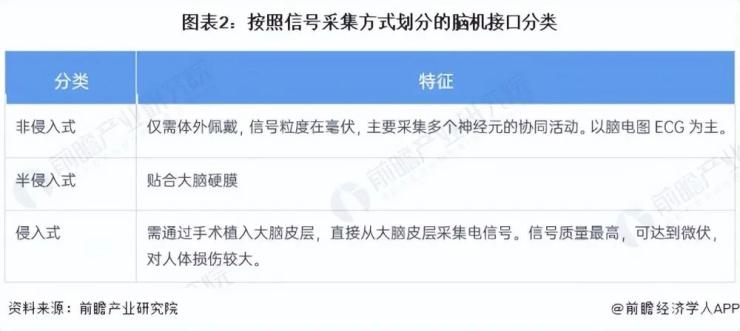

脑机接口的技术分类,按照信号采集方式划分,主要分为侵入式、非侵入式和半侵入式。侵入式指通过手术等方式直接将将芯片、传感器等硬件设备植入颅腔内或电极植入大脑皮层,获得高质量神经信号。非侵入式是指无需通过侵入大脑,只需通过附着在头皮上的穿戴设备对大脑信息进行记录和解读。半侵入式介于侵入式和非侵入式之间,将脑机接口植入到颅腔内,但是在大脑皮层外,降低了手术风险和免疫反应。

2、产业链剖析:产业链有待完善

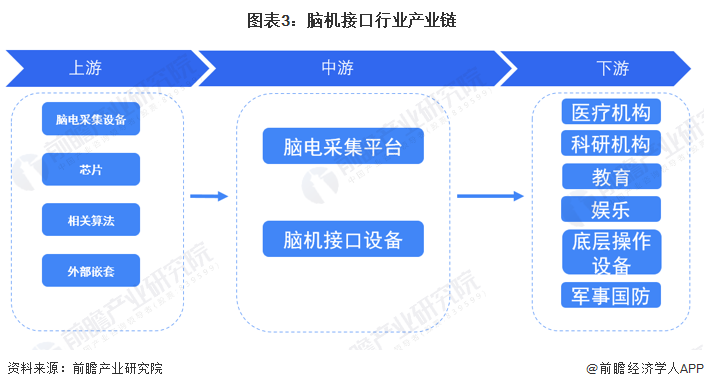

脑机接口产业上游包括芯片和脑电采集设备厂商、操作系统和软件厂商、数据分析商等,中游为脑机接口产品提供商,下游包括医疗健康、教育培训、游戏娱乐、智能家居、军事国防等应用领域。

目前我国脑机接口产业链发展不够完善,芯片等环节发展较为薄弱,受制于德州电气、意法半导体等国外厂商。

3、行业发展历程:产业化开始加速

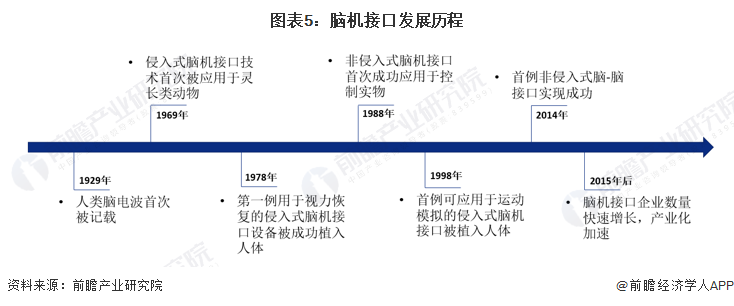

1929年,人类脑电波的存在首次被记载,为人类脑部活动研究开启了全新的可能性。1969年,侵入式脑机接口技术首次被应用于灵长类动物,这证明了大脑的神经可塑性。到1978年,第一例用于视力恢复的侵入式脑机接口设备被成功植入人体,这次尝试率先证实了脑机接口技术与仿生技术融合的可操作性,引领了用科技突破生理障碍的进一步探索。1988年,非侵入式脑机接口首次成功应用于控制实物。1998年,首例可用于运动模拟的侵入式脑机接口被植入人体。2014年,首例非侵入式脑-脑接口实现成功。

2015年开始,脑机接口行业开始出现大量初创企业,这些企业成果研发了一系列消费级脑机接口产品,脑机接口技术研发成果的产业化开始加速。

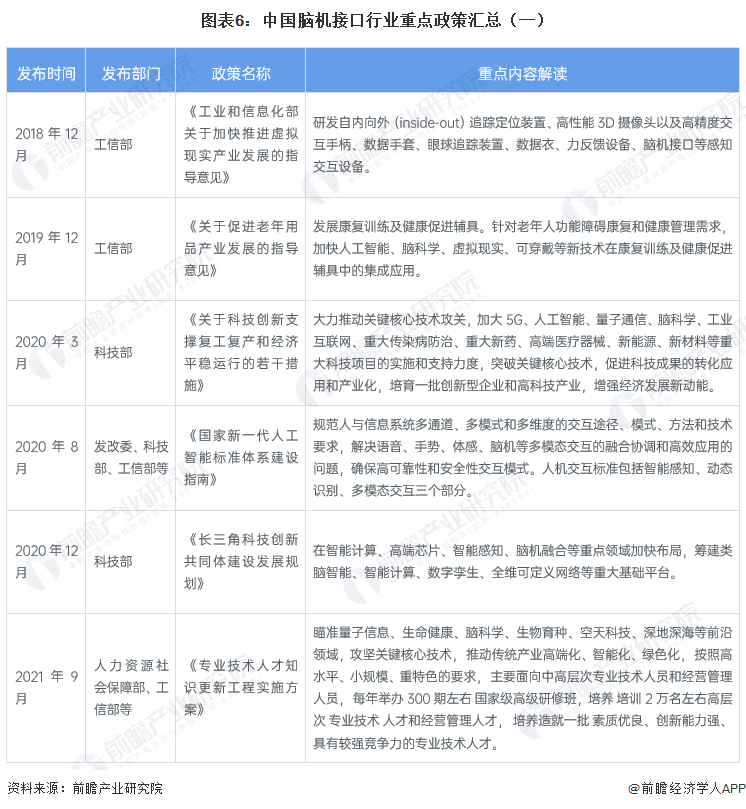

行业政策背景:“脑科学”成为国家重点前沿科技项目

作为下一代人机交互技术,脑机接口近年来也受到政策重点关注,“十四五”规划和2035年远景目标将“脑科学”列为国家重点前沿科技项目。《“十四五”医疗装备产业发展规划》明确提出加快研发基于机器人、智能视觉与语音交互、脑机接口、人机交互与智能控制技术的新型护理康复装备。

2022年10月,上海印发《上海打造未来产业创新高地发展壮大未来产业集群行动方案》,明确提出要“加速非侵入式脑机接口技术、脑机融合技术、类脑芯片技术、大脑计算神经模型等领域突破。推动类脑芯片、类脑微纳光电器件、类脑计算机、神经接口、智能假体等研发创新。探索脑机接口技术在肢体运动障碍、慢性意识障碍、精神疾病等医疗康复领域的应用。”

行业发展现状

1、技术发展情况:专利申请数量不断增长

2021年9月,科技部发布了《科技部关于发布科技创新2030—“脑科学与类脑研究”重大项目 2021年度项目申报指南的通知》,涉及59个研究领域和方向,国家拨款经费预计超过31.48亿元人民币,指南的发展标志着酝酿6年的中国脑计划项目正式启动。

根据指南内容,2021年度申请项目围绕脑认知原理解析、认知障碍相关重大脑疾病发病机理与干预技术、类脑计算与脑机智能技术及应用、儿童青少年脑智发育、技术平台建设5个方面。其中类脑计算与脑机智能技术及应用领域研究内容包括新型无创脑机接口技术、柔性脑机接口、基于新型纳米器件的神经形态芯片、支持在线学习的类脑芯片架构、基于神经可塑性的脉冲网络模型与算法、面向运动和意识障碍康复的双向-闭环脑机接口等10个课题。

目前,我国在脑机接口领域已经有了一定的技术积累,在国家各类科技计划的支持下,我国已形成多支在国际上有影响力的脑科学研究团队,具备在国际上参与竞争的条件。例如,电子科技大学率先开展了无创脑接口的脑电理论与神经影像机制的研究,推出调控脑状态的脑波音乐系统、脑瘫康复系统和注意功能调控系统等,开辟多个独具特色的新方向;在侵入式脑机接口方面,浙江大学脑机接口团队与浙江大学附属第二医院共同合作在2020 年初完成国内首例侵入式接口手术,开启国内侵入式接口的市场。

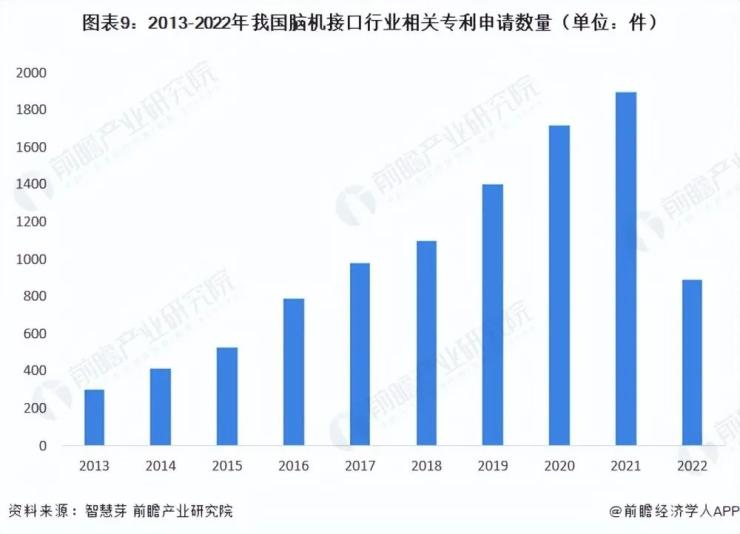

我国脑机接口行业起步较晚,与国外存在5-10年的差距,而且目前世界主要科技大国在脑机接口领域加速设立技术壁垒,限制技术对外出口。例如,美国商务部在2018年发布《出口管制改革法案》,禁止包括脑机接口在内的14项技术对我国输出。但是,在各大科研院校及相关企业的努力下,我国脑机接口行业正在加快追赶步伐。从专利来看,2013年以来,国内脑机接口相关专利数量持续增长,且申请量增速明显加快;2021年我国脑机接口行业专利申请量达到了1896件,为近年来的峰值。

2、产品发展情况:部分消费级产品已经落地

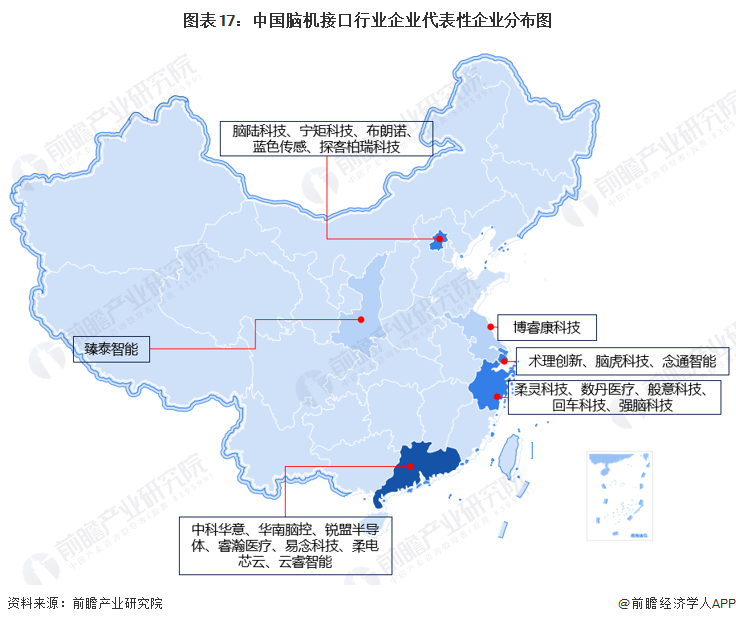

脑机接口相关的研发已经在仿生学、医疗诊断与干预、消费电子等多个领域展开,从产品开发情况来看,目前我国代表性脑机接口企业强脑科技、脑陆科技、柔灵科技等已经推出了一系列消费级脑机接口产品,应用范围涵盖儿童教育、娱乐、医疗、健康等多个领域。

3、侵入式技术壁垒较高,企业主要布局于非侵入式领域

侵入式或半侵入式脑机接口需要在脑部进行芯片等硬件植入,会破坏脑部的天然物理防护系统,引起人脑的手术创伤、出血、感染等问题;若相关软硬件设施被非法使用,还可能引发脑部混乱,严重情况下可能导致脑部受损,危及生命安全。另外,侵入式脑机接口与非侵入式相比,具有更高的技术和资金门槛,因此,目前非侵入式脑机接口仍然是市场上的主流技术路线。

根据烯牛数据,目前我国脑机接口行业获得融资的企业中,仅脑虎科技、宁矩科技和博睿康科技等少数几家企业布局了侵入式脑机接口行业,其他企业均专注于研究非侵入式脑机接口产品。

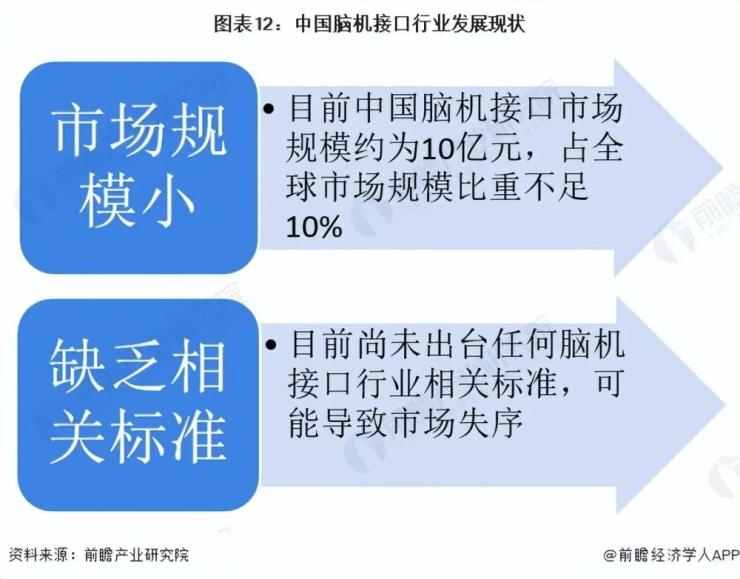

4、市场规模小,标准体系尚未建立

根据中国电子技术标准化研究院的估计,目前全球脑机接口行业市场规模已经超过15亿美元,而国内脑机接口行业市场规模仅10亿元左右,占全球市场规模的比重不足10%,行业还有较大的发展空间。

与此同时,虽然国内脑机接口技术迅猛发展,但我国在脑机接口领域数据、脑信号解码算法、信号采集设备方面却尚未建立起较为统一的标准体系,这可能会导致未来市场缺乏秩序,阻碍脑机接口行业的发展。

行业竞争格局

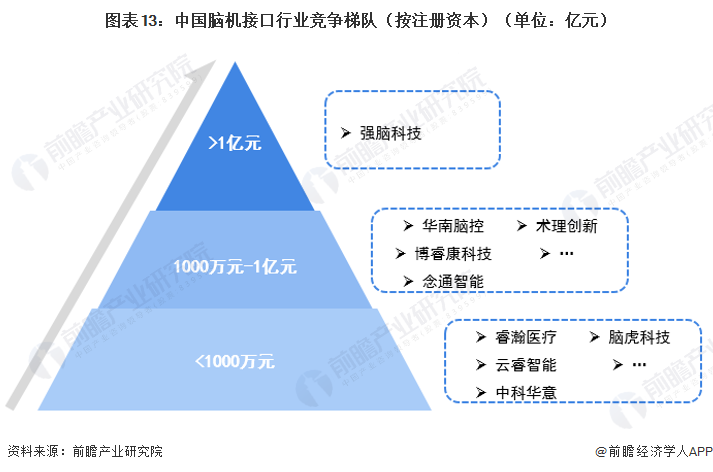

1、企业竞争:强脑科技竞争优势较大

——竞争梯队

我国脑机接口行业正处于发展初期,行业内大部分企业规模较小。依据企业的注册资本划分,可以大概分为3个竞争梯队。其中,注册资本大于1亿元的仅强脑科技(brainco)一家,注册资本在1000万以上的有华南脑控、念通智能、博睿康科技、术理创新等6家,其余企业注册资本均在1000万元以下。

——融资情况

脑机接口公司研发投入极高,业内的年研发投入普遍超过其年收入的80%,因此,能否通过融资等手段获取充足的现金流以支持其漫长的研发周期成为脑机接口公司发展能力的关键因素。从融资情况来看,强脑科技是全球除nerualink外唯一一家融资金额超过2亿美元的脑机接口企业,资本优势较大。除此之外,博睿康科技、脑陆科技、回车科技、宁矩科技、云睿智能等企业也获得了多轮融资。

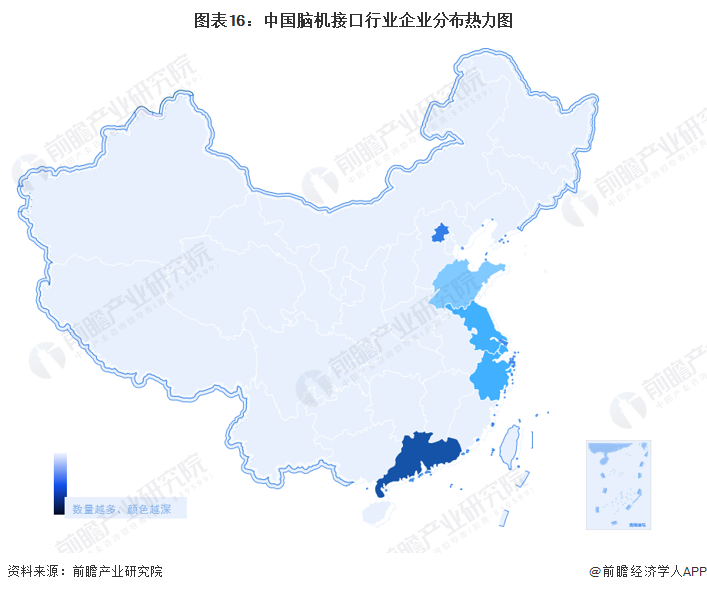

2、区域竞争:广东省相关企业最多

截至2022年11月,广东省共有26家脑机接口相关企业,而北京市有相关企业11家;其他省市相关企业数量较少。

行业发展前景及趋势:基础研究与产业化协同发展

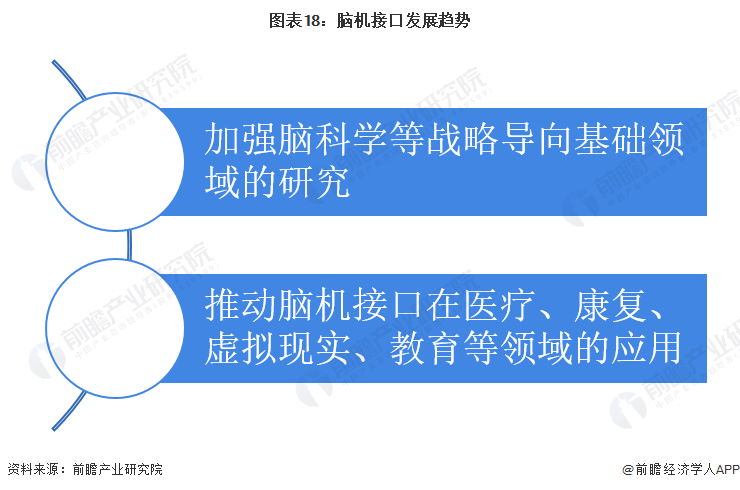

近年来,我国脑机接口行业虽然出现了大量的初创企业,专利申请量、融资事件数量及金额都有了大幅增长,但是从应用层面来看,脑机接口产品距离大规模产业化仍有一定的距离。为促进脑机接口技术进步、实现脑机接口的产业化,国家一方面提出要加强脑科学等基础研究,推进脑科学科普工作,另一方面鼓励脑机接口企业加快产品在医疗、康复、虚拟现实、教育等典型领域的应用。

撰稿人:伍骞

指导老师:邱丽娜

参考资料:1. https://mp.weixin.qq.com/s/qksprpue-1lk27um3sk_fa